本文作者是青平台基金會副執行長、新境界智庫財經產業中心主任,任教於大專院校,並曾擔任縣市財政局長與金融機構。

今年以來各項民生物資輪流漲價,豬肉漲幅驚人,但中元普渡還是必須以神豬祭拜,於是有了「神豬出租」的業務。根據媒體報導,嘉義東石港口宮附近的居民普渡約使用三百八十頭神豬,其中約三百頭是採取租用方式。類似的財務創新是,參選北市長的連勝文提出市府透過證券化、發行公債,或成立控股公司等多元方式,來為台北市政府增加財源。

資產證券化與中元節神豬用「租」的一樣,都是財務創新,因為當期資金的短缺而發展出向未來借錢以供現在使用的靈活手法。廟方因應豬價高漲,買不起整隻豬,於是改用租神豬的方式,來祭拜好兄弟,租用後的神豬再由出租者以較低價格,賣給肉品加工廠。而臺北市政府若藉著資產證券化的財務手段,取得公共建設所需資金,來加速公共建設的進程,只要公共建設的目的正當,符合市民需求,創新的財務手法都值得市民肯定。

資產證券化,如連所舉例的將未來10年公營住宅的租金收入證券化賣給壽險公司,市府先取得資金來活用。政府透過將不動產或其他資產未來產生的預期收入,以發行受益憑證方式出售,獲取現在需要的融資財源。資產證券化等於將未來的收益提前變現,如同將自有資產「售後租回」,未來卻必須負擔使用租金一樣,其實是寅吃卯糧的做法。如同家裏養了一頭豬,在豬還沒長大之前先證券化給鄰居,預先收了一筆錢來改建豬舍,當然是靈活的財務運用,但未來豬長大變成神豬,賣豬的收入必須加計利息償還給原先購買證券化的投資人。

資產證券化如同舉債一樣,當期先取得一筆資金,未來卻會減少現金的收入,或是增加現金的支出。神豬證券化的收入,必須嚴格要求只能用於改建經費,不能用於日常的開銷或是隨意花掉,畢竟那是跟未來借錢以供現在所需。所以我國預算法第二十三條規定,資產證券化的資本收入或者舉借的收入,只能用於資本門的支出,不能用於經常性的支出。故連勝文所謂舉債用於社會福利的說法,在社福支出多為經常門,且財主人員多嚴格遵守預算法規範的情況下,其實並不會發生。

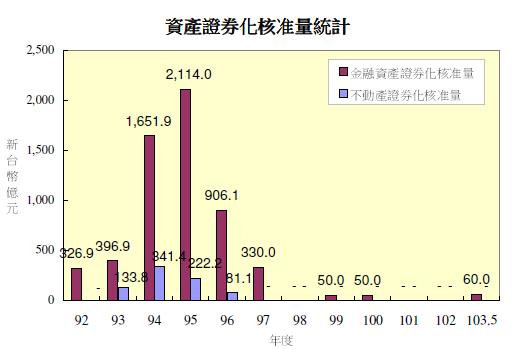

舉債或者證券化取得資金從事市民期待的公共建設,只要政策目的能符合市民所需,都算是好的政策。資產證券化、引進民間資金、發行公債或成立控股公司等,都是可以考慮的財務方法。只是低利率環境下,向銀行融資貸款成本相對低廉,政府短期借款利率更低到連1%都不到,資產證券化只是徒增發行成本。金管會資料顯示,自2008年至今,證券化市場極速萎縮,不動產證券化完全沒有新增核准發行量,原因即在於市場利率低廉,市場上沒有證券化籌資的誘因。所以民間會租用神豬酬神拜好兄弟,但飼養神豬的人就算缺錢也只需要跟親友借貸,並不需要多此一舉將神豬證券化!這點值得強調財務創新的財經專家再深入思考!