東吳企管系兼任講師、科技新報專欄作家,著有《個人行動裝置核心解析》

台積電在2021年10月14日宣布將在日本設立第一座工廠,其透過日本政府以及客戶的支持,2022年開始在熊本縣建置22-28 奈米的特殊製程工廠,此為日本政府開始推動半導體戰略復興的重要步驟。

日本經產省首先在2021年3月24日召開了第一次半導體、數位產業戰略檢討會議,其後執政黨自民黨也於5月21日成立了推進半導體戰略議員聯盟,由前首相安倍晉三與前任副首相麻生太郎擔任了最高顧問,在總部舉行了首次會議,該聯盟計畫向政府建議提供供應鏈與美國合作,提高日本企業競爭力的對策。

為何日本需要推進半導體戰略?

近年來除了主要美中貿易戰、科技戰打亂了目前半導體貿易供應鏈(註一)的秩序外,台灣與歐盟政府也大力支援國內半導體產業,而且經過2021年車用晶片缺貨的震撼,上述幾大因素讓日本政府正視半導體晶片的重要性,特別是中國與韓國政府對已成戰略物資的晶片業加碼投資補助,更是讓日本政府有如芒刺在背。

日本半導體戰略檢討會議對策為強化日本國內產業基礎、共同開發先進製程技術,於日本設置先進邏輯代工廠。其中包含加速數位投資、提倡半導體製程技術之綠色創新以及採用第三代半導體材料(SiC、GaN、Ga2O3) 同時為加強製造商之能力,透過包含管理、人力資源的國際合作,動員財政、稅收和制度等促成半導體業務擴張和結構調整。

以外、會議中亦提及國際經濟安全戰略,充分理解支援全球半導體生態系統(ECO system)並發揮關鍵作用、利用日本所擁有的優勢─「材料」、「製造裝置」技術及供應鏈,並推進對策來提升這些技術。並透過與美國以及台灣、歐洲等擁有共同目標之國家進行產業合作,促進國際共同研究和開發。

日本經產省隨即於5月31日宣布,將對台積電在3月發佈計劃在日本設立的完全研發子公司「TSMC Japan 3DIC R&D Center」研發據點提供補助,總事業費約370億日圓中、日本政府將補助約一半(補助190億日圓)的費用,之後也將在位於筑波市、經產省轄下的研究機構「產業技術總合研究所」的無塵室內設置研究用產線(測試產線)。

經產省表示,上述測試產線將在今年夏天以後開始整備、並預計在2022年開始著手進行研究,而Ibiden等約20家日本企業也將參與,和台積電攜手研發最先進的半導體製造技術。在此同時,前述推進半導體戰略聯盟甘利明表示,為強化日本半導體產業,日本企業應該找海外企業合作,合作對象首推台灣台積電,稱日本若自己搞半導體產業絕對沒路,且沒打算找中國與韓國合作。

日本半導體史

在分析此政策前得先回顧日本的半導體歷史,半導體曾經是日本的驕傲,在二戰後電晶體還是美國剛起步的新興技術時,當時有個年輕人看到電晶體將會是日本戰後百廢待舉所需重建的關鍵力量,遠赴美國學習新知並帶回日本發揚光大,這個日本半導體的先驅就是SONY的創辦人盛田昭夫。

SONY過去透過電晶體發展出WALKMAN隨身聽打響了自己在全球的第一炮,除了電晶體外,半導體其他的邏輯積體電路與記憶體發展更是隨後跟上,在DRAM由IBM發明後,日本透過優異的品質以及更快的研發容量速度將包含Intel在內的美國廠商打的滿地找牙。

Intel 創辦人安迪、葛洛夫(Andy Grove)曾經提到當年從DRAM轉型到微處理器的過程,當年Intel的營收接近9成都是DRAM產品,但淨利只有不到1成是DRAM的產品,葛洛夫問另一個創辦人高登、摩爾(Gordon Morre也就是摩爾定律的發明者):如果你是董事會,看到這種狀況你會怎麼做? 摩爾回答:找新的經營階層並關了DRAM事業。 於是,Intel史上第一次的轉型大計開始,退出記憶體事業並全力發展新興的微處理器,也就是後來個人電腦的CPU事業。

90年代初期是日本半導體發展的顛峰,當年筆者還在念電機科系閒暇組裝電腦時,同學互相討論選用的電腦零組件,在選用DRAM顆粒品牌時,就是以NEC的DRAM最為優秀,退而求其次則是其他日系廠牌,最糟糕(便宜)的才是選用韓系品牌,當年日本DRAM在全球的地位就有如今天半導體的台積電一樣,是品質與效能的保證。

DRAM除了效能、容量等明顯的競爭力外,也需要做可靠度的測試。例如DRAM出場前在晶圓級的CP測試,以及在封裝後的FT測試,其中品質可靠度更需要做高低溫的燒機測試。測試的越嚴謹則保固的時限就越久,90年代的日本DRAM廠商甚至首先做到顆粒可以終身保固。

只是好景不常,在90年代達到高峰後,日本的半導體地位就一路下降,會造成日本半導體衰敗的原因很多,經產省歸納了幾個原因:日美半導體協議,設計與製造分離商業模式太晚、甚至總體經濟的泡沫導致研發投資環境不足都是日本長年來衰敗的原因。

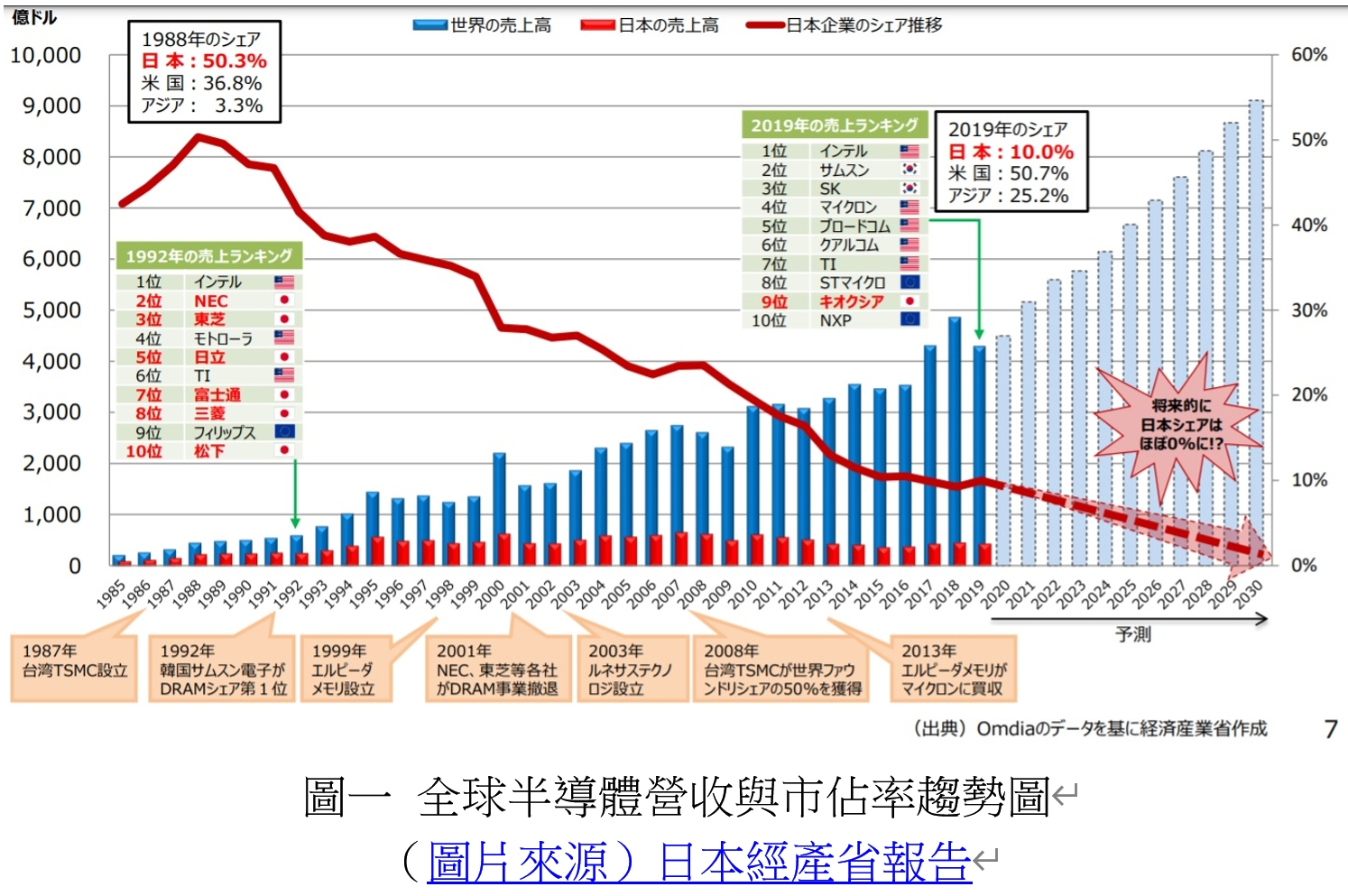

圖一說明了日本半導體在過去35年來全球市佔率節節敗退,在台灣有許多人誤解並誇大了美國在日本半導體敗退過程中所扮演的腳色,美國控告日本半導體傾銷所簽訂美日半導體協議並沒有讓美國的廠商在全球的地位起死回升,而日本消失的市佔率更不是由美國拿走而是被當年品質差的韓國廠商所拿走, 更關鍵的是在美日協議關稅落日後的2000年後,日本在全球的半導體市佔率依然節節敗退(如圖一)。

同是製造業為什麼TOYOTA行、半導體業不行?

日本汽車製造業在全球市佔率數一數二,尤其是TOYOTA的品質與耐用更是享譽國際,為何日本的汽車業數十年來在全球地位屹立不搖,但半導體卻不行? 主要原因就是在於終端應用的產品特性。汽車業所講求的就是品質、安全與耐用。日系車在全球消費者眼中就是這類特質的翹楚,但終端消費資通訊電腦產品呢?

90年代DRAM主要的應用就是個人電腦,而個人電腦的壽命遠遠不及汽車。作業系統平均3到4年就改朝換代(Win3.1 Win95 Win98),一旦新的作業系統問世需要更快的運算能力,基本上等於重新買一台新的個人電腦。

不只軟體、當年硬體的更新更快,DRAM 與控制器之間協定(Protocal) 也是晶片組常變化的主角,而當年的DRAM控制器並非像今日一樣內建在CPU內,而是在主機板的晶片組中,而新的晶片組伴隨新的DRAM協定誕生(Page/Fast Page/EDO/SDRAM)常常導致舊的DRAM不能再使用。

而在2000年後,行動裝置手機與物聯網裝置的興起不但沒有放慢DRAM更換的速度,反而更加速了半導體的汰換速度,想想看,有多少人一兩年就換一支手機?換言之,半導體終端消費的應用特性讓日本的品質至上的民族專業優勢毫無用武之地。

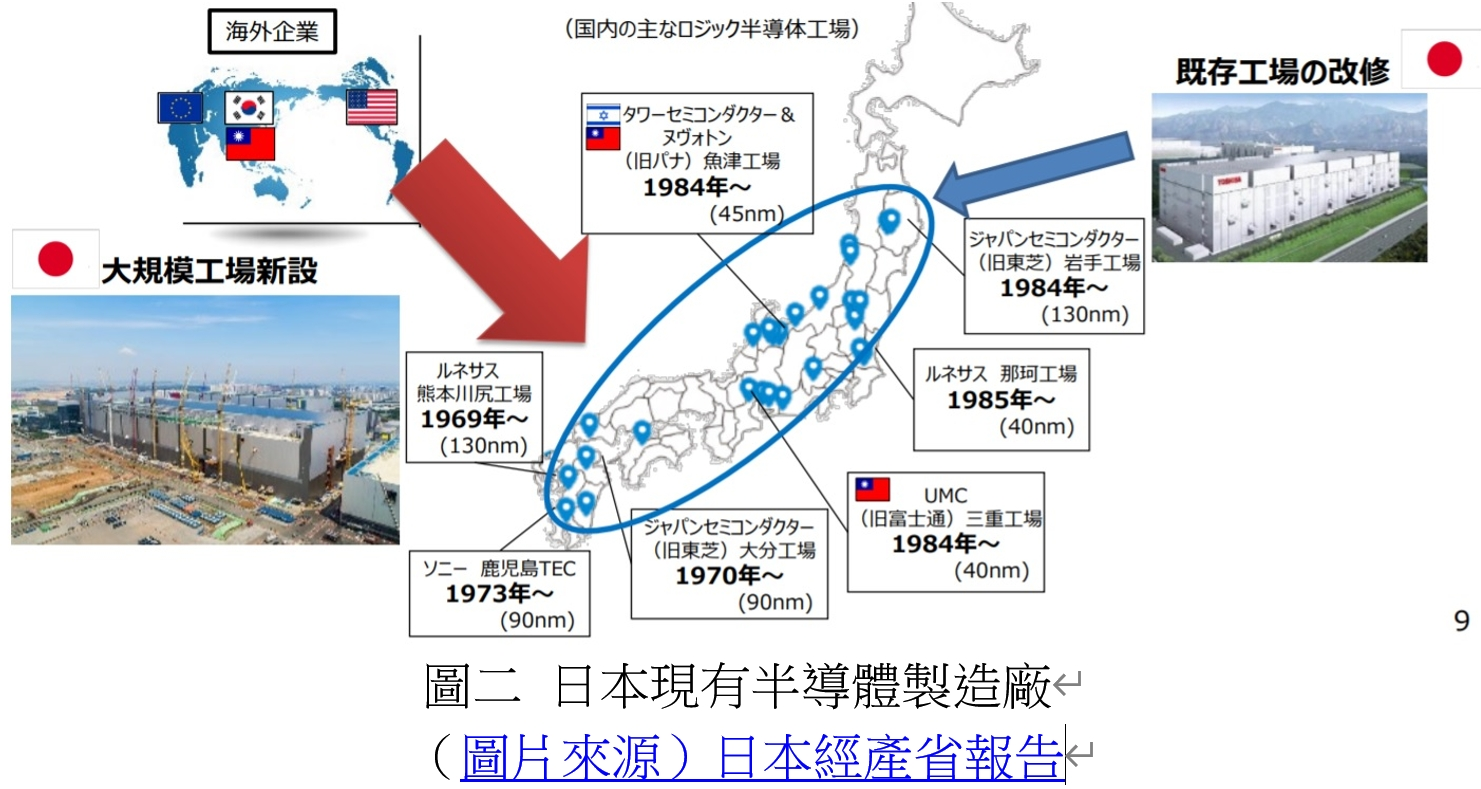

由上所述,日本的專業品質優勢在半導體應用上無法發揮,而且日本做事以中規中矩聞名,常對變化不知所措,但又限於國內產線環境與工資成本較為高,故整體競爭力即不如他國競爭對手,圖二說明了目前日本半導體工廠現況,在韓國與台灣邏輯代工廠已量產5奈米的現在,日本最先進的半導體製程還只有瑞薩半導體的40奈米,離台韓相當遙遠,而當年世界第一的DRAM更是完全退出,現有的DRAM廣島廠是當年爾必達破產後由美光買下。

經產省政策影響分析

日本雖然在半導體晶片發展節節敗退,但在半導體材料與測試儀器都有極為亮麗的表現,甚至可以作為與韓國貿易戰的武器,故經產省的報告就建立現有優勢下繼續全力發展已迎接未來AI或是車用電子的發展,筆者認為這是非常正確的策略。

補足先進邏輯製程缺口

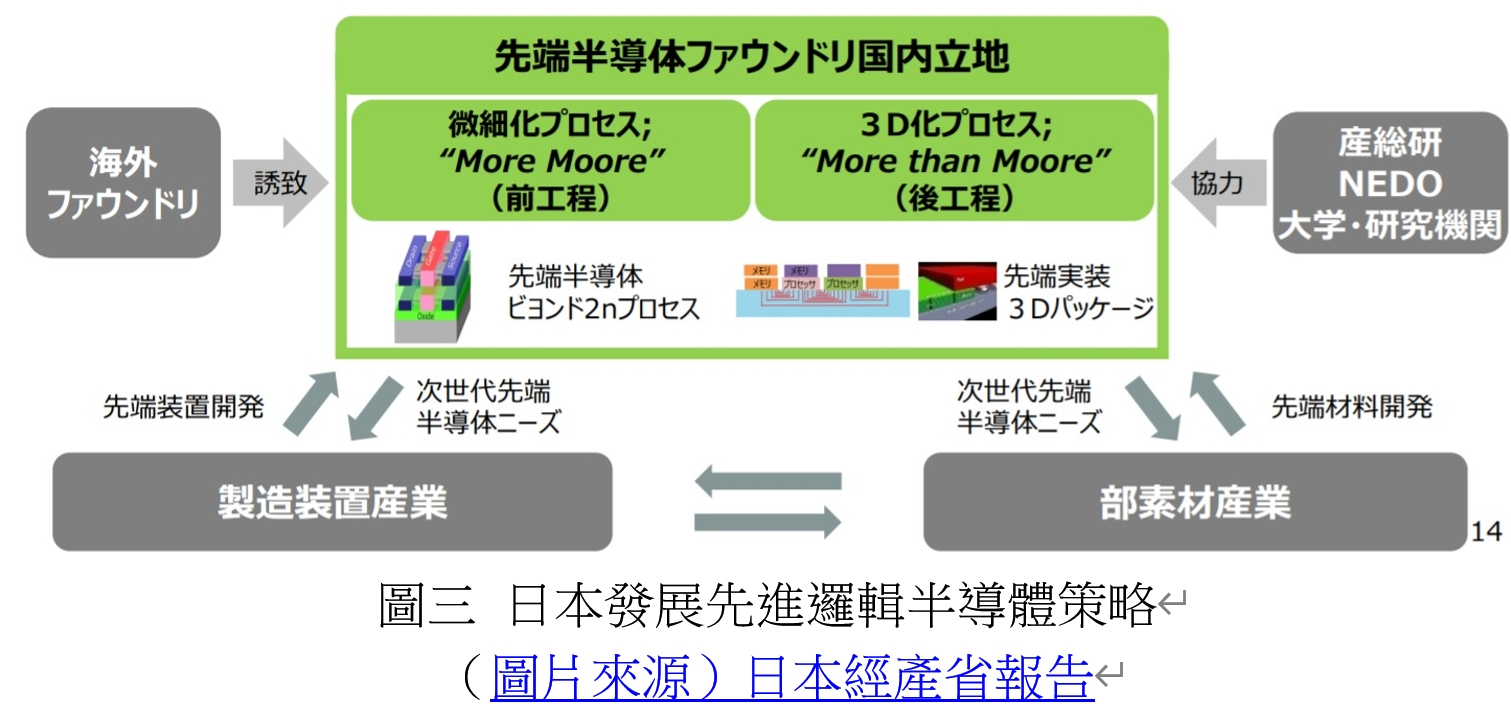

圖三說明了經產省發展先進邏輯半導體的策略。利用日本擁有製造裝置、材料技術的優勢與促進數位投資出發,促進與海外先進代工廠的共同研發,提升日本具有優勢的製造設備和材料的技術,包含在先進半導體製造過程的前段製程(超越2奈米的製程微縮)、以及後段製程(3D封裝應用)與日本的材料和製造裝置產業、產業技術總合研究所(產總研)合作。再以這些開發據點為基礎,建立可量產的工廠。

其中半導體後端製造(圖三中的More than Moore)也就是製程中BOEL的部分也是日本傳統強項,在未來 3 D IC,BOEL將佔有前所未見的重要地位。不管在封裝或是散熱都是都未來發展需要面對的挑戰,這也是台積電會到日本設立研發中心的本意。

根據日經報導,台積電在日本的工廠將使用客戶SONY的土地,緊鄰SONY的工廠,主要生產影像感測器與車用晶片。而規劃設置的22奈米雖遠不如目前全球最先進的5奈米技術,但因為目前日本本土最新進度製程技術還停留在40奈米,22奈米仍然對日本半導體整體前後端供應鏈產業與人才有所助益。

2奈米邏輯製程落地日本需要政府極力支持

前端半導體製造發展(FOEL)如前所述,距離日本政府的2奈米目標非常遙遠。尤其2奈米的研發與製造更是天價,沒有後端大量的消費應用收入支持完全不切實際,而且大量快速低價的資通訊產品就如本文前述,從來就不是日本廠商的強項,故筆者淺見日本廠商自行開發2奈米技術是下策。

如果排除自行研發,目前有能力發展未來2奈米的廠商就只剩台美韓三種選項,考量國際政治與設廠成本,其中又以台灣的台積電最為適當,只是日本設廠的成本不低,台積電雖然也至美國設廠,但美國光是服務美國當地客戶(台積電前五大客戶幾乎都是美商)的誘因就是日本缺乏的要素,日本政府如果有決心把2奈米技術當做國家安全的戰略考量,給予台積電長年設廠的大量補助的確是可以考量的選項,一方面帶動日本周邊的半導體相關廠商發展,另一方面大量訓練先進發展技術人才,這些都是日本未來隱形的資產。

除了上述兩種方向外,或許日本政府也可以考量另一種方式,不一定要台積電來日本設2奈米的工廠,事實上透過美國的北約半導體聯盟(註二)的形成,透過台灣的先進半導體結合日本的先進材料、儀器互補一樣可以確保日本的安全,台灣和日本同處太平洋前線,台灣距離日本最近的領土-與那國島只有150公里,比起任何一個國家都要近,本來就有休戚與共的命運,日本如果與台灣更緊密結合(例如同盟國之類的關係),那就越能減輕台積電在日本設廠的戰略壓力。